ACTUALIZACIÓN Cartera de Renta Variable Defensiva

Actualizamos esta cartera con dos traspasos y modificaciones en los pesos:

Traspaso del Legg Mason Clearbridge Infrastructure Value al Fidelity America Eurhedged para ir a un fondo mucho más diversificado (con los sectores Salud y Financiero a la cabeza) que protegió muy bien en 2022 y que ha empezado bien el 2023.

Traspaso del Amundi IS SP500 ESG al Fidelity S&P500 Index Eur P Acc Hedged para ir a un fondo indexado al S&P 500 que cubra la divisa.

Cambios en todos los pesos para sobreponderar el DWS CROCI Sectors LCH y el Fidelity S&P 500 Index Eur P (Hedged) por ser capaces de generar más rentabilidad y tener la divisa cubierta e infraponderar el DWS Croci US Dividends y el Sigma Internacional por no tener clase con divisa cubierta.

Así quedaría la nueva cartera:

DWS Croci US Dividends EUR LC ( PESO 15%)

LU2468423889

Aquí tienes su análisis.

Este fondo aporta exposición a sectores defensivos para afrontar una posible recesión. Concretamente, el sector Salud pesa un 19% en su portfolio y el sector Consumo Defensivo un 10%. Además, tiene también una importante exposición al sector Energía (22%) -que algunos analistas lo consideran un sector defensivo en un momento todavía de alta inflación.

Como muestra de su carácter defensivo, está el hecho de que sólo bajara un 2% en el segundo trimestre del año pasado cuando en ese mismo periodo otros fondos defensivos bajaron entre un 6 y un 7% y los indexados al SP500 bajaron un 10%.

Asimismo, tiene una volatilidad relativamente baja (18%), se mueve menos al alza y a la baja que su índice de referencia (Beta 0,81) y lo más importante tiene una excelente relación rentabilidad riesgo con un 0,77 de Ratio de Sharpe. Este es el mejor ejemplo de dónde tenemos que estar: fondos que nos den rentabilidad sin asumir demasiado riesgo.

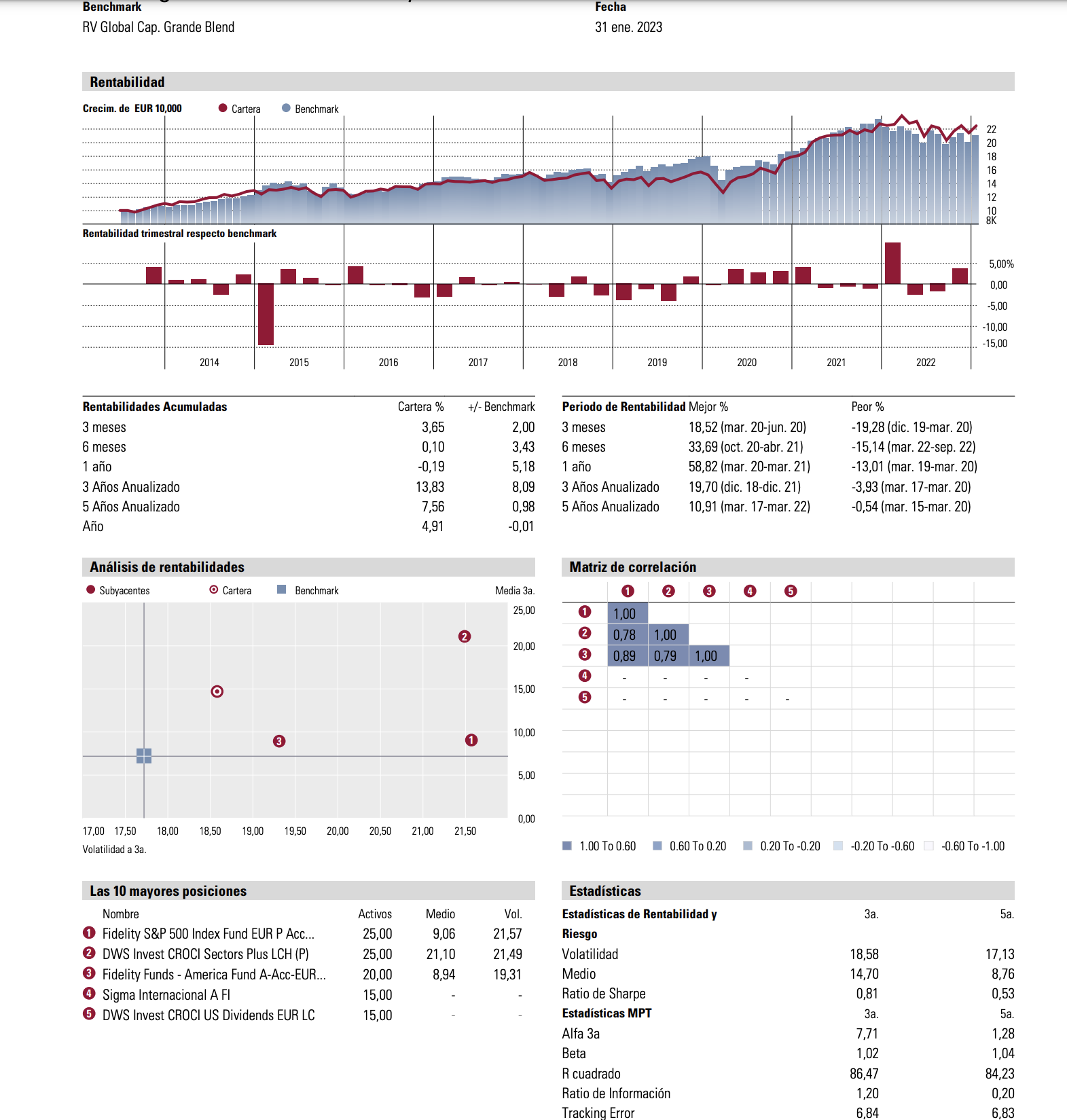

En 2023 lleva una rentabilidad de 4% y a 3 años del 11%.

Fidelity America A Acc Eur (Hedged) (PESO 20%)

LU0945775517

Aquí tienes su análisis

Se trata de un fondo que te da una importante exposición a dos sectores defensivos como la Salud (21%) y el Consumo Defensivo (9%) y que al invertir una buena parte de su cartera en el sector Financiero (14%) puede aprovechar las subidas de tipos de interés que favorecen a bancos y aseguradoras.

Destacar también su excelente stock picking del equipo gestor de Fidelity apostando por farmacéuticas como McKesson o Elevance Health o energéticas como Cheniere o Baker Hughes que llevan importantes revalorizaciones a un año..

En 2023 ya lleva una revalorización del 3%.

Sigma Internacional (PESO 15%)

ES0175902008

Aquí tienes su análisis.

El fondo de Gabriel Castro nos expone al sector industrial (casi 30% de peso en la cartera), que es uno de los sectores que más momentum tiene. Además, tiene también exposición a las mejores empresas de Energía (sector que pesa un 20% en su cartera) como Golar o Kistos.

¿Por qué lo he elegido a pesar de no tener en su cartera sectores defensivos?. Por su stock picking. El hecho de que el Sigma fuera uno de los mejores fondos del año pasado aún teniendo su mayor peso en un sector como el industrial que cayó ese año y que su rentabilidad no venga principalmente de empresas petroleras -como sí sucede en otros fondos- me revela la fortaleza del proceso de stock picking de Castro.

E igualmente, es un fondo que ya ha demostrado sobradamente que puede defender igual de bien o mejor que los llamados fondos defensivos con una caída de sólo el 3% en el segundo trimestre del año pasado.

En 2023 lleva una rentabilidad del 3% y el año pasado se revalorizó un 15%.

DWS Invest Croci Sectors Plus LCH (PESO 25%)

LU1701862739

Aquí tienes su análisis.

Para mí uno de los mejores fondos del mundo. Es un fondo que invierte sólo en tres sectores (actualmente Energía, Materias Primas y Tecnología) con la ventaja de que va rotando trimestralmente hacia los sectores más infravalorados. Es decir, si el gestor, Jacques de Lajard-de-Puyjalon, detecta que alguno de esos sectores se ha revalorizado más de la cuenta cambiará a otro sector más infravalorado por el mercado. Y no hay mejor defensa que el hecho de invertir en sectores que cotizan por debajo de su valor intrínseco.

Pero también, por otro lado, cada vez son más los analistas (un buen ejemplo es Louis Bave) que empiezan a ver al sector Energía como un sector defensivo en una situación de inflación e incluso llegan a proponer sustituir en las carteras la renta fija -que como sabemos no está protegiendo adecuadamente- por el sector Energía.

En 2023, el DWS Croci Sectors Plus lleva una rentabilidad del 8% y a 3 años se revaloriza un 21% anual.

Fidelity S&P500 Index EUR P Acc (Hedged) (PESO 25%)

IE00BYX5N110

Para completar nuestra cartera, vamos a optar por algo más de riesgo para aprovechar la fortaleza del Growth debido a que los mercados ya están empezando a poner en precio una futura bajada de tipos de interés para final de año.

Este es un fondo indexado al índice americano por excelencia que nos da exposición a los tres sectores más importantes de la economía americana como son Tecnología (24%), Salud (14%) y Financiero (13%).

Una ventaja que nos da este fondo es que cubre el riesgo divisa, especialmente apropiado para un año como este en que el dólar se está viendo perjudicado porque se empieza a ver el final de las subidas de tipos de interés por parte de la FED americana y las futuras bajadas de tipos posiblemente a finales de año.

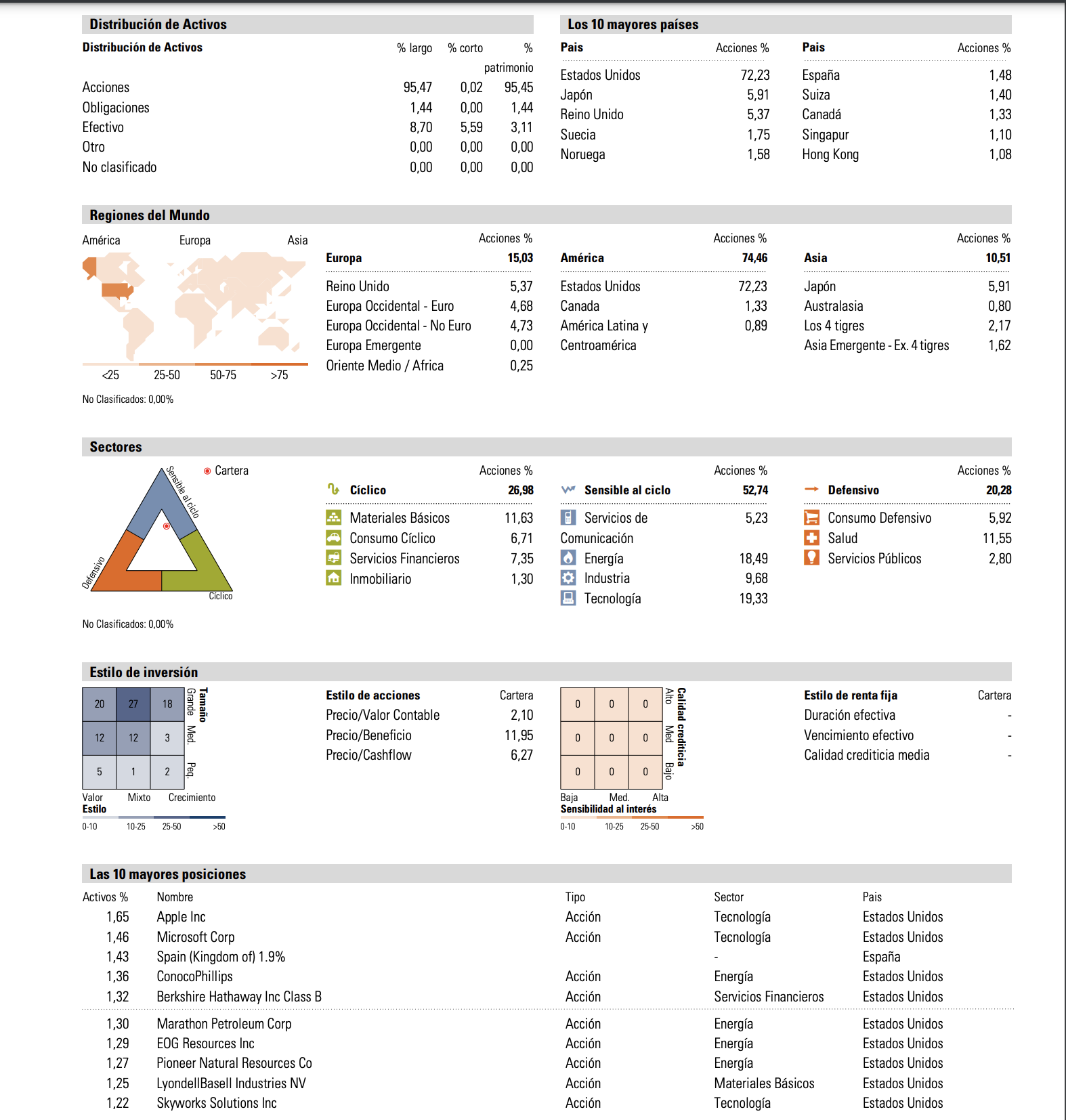

Abajo publicamos el X-Ray para que tengas una adecuada visión de esta cartera y más abajo los aspectos a destacar.

Como veréis por las imágenes, los sectores con mayor peso serían:

- Tecnología: 19%

- Energía: 18%

- Salud: 11%

- Materias Primas: 11%

- Industria: 9%

Aspectos a destacar de la cartera:

–Muy buena relación rentabilidad/riesgo con un Ratio de Sharpe de 0,81

-A pesar de su carácter defensivo, llevaría ya un 5% de rentabilidad en 2023 y un 13% a tres años.

- -La única correlación alta que tendría sería la del fondo indexado con el Fidelity America y también la más coyuntural de los fondos DWS a la que no hay que darla importancia pues el CROCI Sectors cambia de sectores cada trimestre.

Por último, esta no es una cartera para inversores conservadores sino para inversores tolerantes al riesgo que prefieran virar hacia posiciones defensivas teniendo en cuenta la incertidumbre del mercado.